您访问的链接即将离开“北京通州区政府”门户网站

是否继续?

2023年度北京通州区水务局部门决算

目 录

第一部分 2023年度部门决算报表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款收入支出决算表

六、一般公共预算财政拨款支出决算表

七、一般公共预算财政拨款基本支出决算表

八、政府性基金预算财政拨款收入支出决算表

九、政府性基金预算财政拨款基本支出决算表

十、国有资本经营预算财政拨款支出决算表

十一、财政拨款“三公”经费支出决算表

十二、政府采购情况表

十三、政府购买服务决算公开情况表

第二部分 2023年度部门决算说明

第三部分 2023年度其他重要事项的情况说明

第四部分 2023年度部门绩效评价情况

第一部分 2023年度部门决算报表

第二部分 2023年度部门决算说明

一、部门基本情况

北京市通州区水务局:

(一)机构设置、职责

根据北京市通州区机构编制委员会(通编【2005】3号文件),组建北京市通州区水务局。

根据中共北京市通州区委办公室文件(京通办字【2019】45号),拟定的单位职能为:

部门机构设置、主要职责

1、主要职责:

(1)、负责保障本区水资源的合理开发利用;

(2)、组织开展本区水资源保护工作;

(3)、负责本区水文工作;

(4)、负责本区生活、生产和生态环境用水的统筹和保障;

(5)、按规定制定本区水务工程建设有关制度并组织实施;

(6)、负责本区供水、排水行业的监督管理;

(7)、负责本区节约用水工作;

(8)、组织开展本区海绵城市建设工作;

(9)、指导监督本区水务工程建设与运行管理;

(10)、指导本区水利设施、水域及其岸线的管理、保护与综合利用;

(11)、负责本区水土保持和生态保护修复工作;

(12)、负责本区河长制工作;

(13)、指导监督本区水库移民后期扶持政策的实施;

(14)、负责本区重大涉水违法事件的查出,协调和仲裁跨区域水事纠纷,指导水政监察和水政执法;

(15)、依法依规负责本区负责落实本区水务行业安全生产和水务工程安全监管工作

(16)、负责开展本区水务科技和信息化工作;

(17)、负责落实本区综合防灾减灾规划相关要求

(18)、完成区委、区政府交办的其他任务。

2、机构设置

下设8个职能科室:党政办公室、法制科(行政审批科)、规划计划科、水资源管理科(北京市通州区节约用水办公室)、工程建设运行与管理科(应急与安全管理科、水旱灾害防御科)、供排水管理科(河长制办公室、海绵城市工作科)、财务审计科、政工科。

2023年编报决算的单位包括北京市通州区水务局(本级)及下属单位共21家单位。其中:北京市通州区水务局(本级)为行政机关、北京市通州区水政执法大队和北京市通州区水利工程质量监督站为参公事业单位,以及北京市通州区城区水务所等18家全额拨款事业单位。

(二)人员构成情况

行政编制31人,实有人数34人;事业编制391人,实有人数347人。

二、收入支出决算总体情况说明

2023年度收、支总计111429.78万元,比上年减少3953.42万元,下降0.35%。

(一)收入决算说明

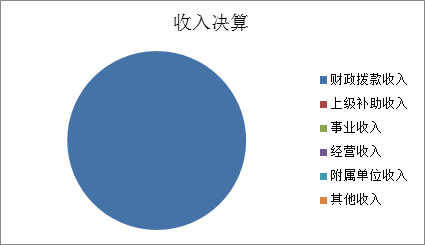

2023年度本年收入合计107226.01万元,比上年增加8404.96万元,增长8.51%。

1.财政拨款收入107226.01万元,占收入合计的100.00%。其中:一般公共预算财政拨款收入90455.36万元,占收入合计的84.35%;政府性基金预算财政拨款收入16770.65万元,占收入合计的15.64%;国有资本经营预算财政拨款收入0.00万元,占收入合计的0.00%;

2.上级补助收入0.00万元,占收入合计的0.00%;

3.事业收入0.00万元,占收入合计的0.00%;

4.经营收入0.00万元,占收入合计的0.00%;

5.附属单位上缴收入0.00万元,占收入合计的0.00%;

6.其他收入0.00万元,占收入合计的0.00%。

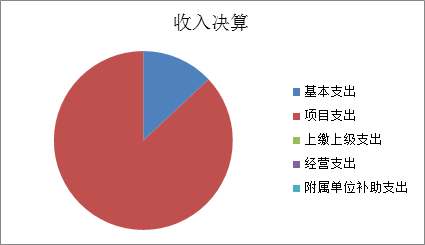

(二)支出决算说明

2023年度本年支出合计111214.35万元,比上年减少3723.39万元,下降3.24%,其中:基本支出14470.81万元,占支出合计的13.01%;项目支出96743.55万元,占支出合计的86.98%;上缴上级支出0.00万元,占支出合计的0.00%;经营支出0.00万元,占支出合计的0.00%;对附属单位补助支出0.00万元,占支出合计的0.00%。

三、财政拨款收入支出决算总体情况说明

2023年度收、支总计111429.78万元,比上年减少3953.42万元,下降0.35%。与去年持平。

四、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

2023年度一般公共预算财政拨款支出94442.08万元,主要用于以下方面(按大类):

社会保障和就业支出1977.81万元,占本年财政拨款支出2.09%;

卫生健康支出911.07万元,占本年财政拨款支出0.96%;

节能环保支出51497.83万元,占本年财政拨款支出54.52%;

农林水支出38329.05万元,占本年财政拨款支出40.58%;

住房保障支出1726.31万元,占本年财政拨款支出1.85%;。

(二)一般公共预算财政拨款支出决算具体情况

1、“社会保障和就业支出”(类)2023年度决算1977.80万元,比2023年年初预算增加295.93万元,增长17.59%。其中:

“行政事业单位养老支出”(款)2023年度决算1754.75元,比2023年年初预算增加72.89万元,增长4.30%。主要原因:保险基数增加。

“抚恤”(款)2023年度决算223.05万元,比2023年年初预算增加223.05万元,增长100.00%。主要原因:2023年有退休人员去世,追加了抚恤金方面的经费。

2、“卫生健康支出”(类)2023年度决算911.07万元,比2023年年初预算减少55.12万元,下降5.70%。其中:

“行政事业单位医疗”(款)2023年度决算911.07万元,比2023年年初预算减少55.12万元,下降5.70%。主要原因:医疗保险基数整体下降。。

3、“节能环保支出”(类)2023年度51497.83万元,比2023年年初预算增加33809.01万元,增加191.13%。其中:

“环境监测与监察”(款)2023年度决算48.57万元,比2023年年初预算增加26.88万元,增加123.93%。主要原因: 2022年财政收回额度的项目资金,23年按照单独的项目做预算支出。

“污染防治”(款)2023年度决算51449.26万元,比2023年年初预算增加33782.13万元,增加191.21%。主要原因:碧水污水处理厂污水处理费、河东再生水厂污水处理费增加。

4、“农林水支出”(类)2023年度决算38329.05万元,比2023年年初预算增加18601.66万元,增长94.29%。其中:

“农业农村”(款)2023年度决算4582.56万元,比2023年年初预算增加4582.56万元,增长100.00%。主要原因:2023年追加了污水处理站服务费。

“水利”(款)2023年度决算33746.49万元,比2023年年初预算增加14019.10万元,增长71.06%。主要原因:2023年追加了水环境建设项目等项目资金。

6、“住房保障支出”(类)2023年度决算1726.31万元,比2023年年初预算增加15.58万元,增加0.85%。其中:

“住房改革支出”(款)2023年度决算1726.31万元,比2023年年初预算增加15.58,增加0.85%。与预算持平。

五、政府性基金预算财政拨款支出决算情况说明

(一)政府性基金预算财政拨款支出决算总体情况

2023年度政府性基金预算财政拨款支出16772.27万元,主要用于以下方面(按大类):

社会保障和就业支出2265.97万元,占本年财政拨款支出13.51%

城乡社区支出14506.30万元,占本年财政拨款支出86.49%。

(二)政府性基金预算财政拨款支出决算具体情况

1、社会保障和就业支出2265.97万元,比2023年度年初预算增加2116.69万元,增长1417.93%。其中:

“大中型水库移民后期扶持基金支出”(款,下同)2023年度决算2265.98万元,比2023年度年初预算增加2116.70万元,增长1418.00%。主要原因:以前年度大中型水库移民后期扶持资金结转,该部分资金2023年年初未做预算申报。

2、“城乡社区支出”(类,下同)2023年度决算14506.30万元,比2023年度年初预算减少565.93万元,下降3.75%。其中:

国有土地使用权出让收入安排的支出”(款,下同)2023年度决算14506.30万元,比2023年度年初预算减少565.93万元,下降3.75%。主要原因:拆迁资金未全部支出。

六、国有资本经营预算财政拨款收支情况

2023年度国有资本经营预算财政拨款收入总计0.00万元,国有资本经营预算财政拨款支出总计0.00万元。

七、财政拨款基本支出决算情况说明

2023年度使用一般公共预算财政拨款安排基本支出14470.81万元,使用政府性基金财政拨款安排基本支出0.00万元,其中:(1)工资福利支出包括基本工资、津贴补贴、奖金、伙食补助费、绩效工资、其他社会保障缴费、其他工资福利等支出;(2)商品和服务支出包括办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、因公出国(境)费、维修(护)费、租赁费、会议费、培训费、公务接待费、专用材料费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费、其他商品和服务等支出;(3)对个人和家庭补助支出包括离休费、退休费、抚恤金、生活补助、救济费、医疗费补助、助学金、奖励金、其他对个人和家庭的补助等支出。(4)其他资本性支出包括办公设备购置、专用设备购置等。

第三部分2023年度其他重要事项的情况说明

一、“三公”经费财政拨款决算情况

“三公”经费包括本部门所属1个行政单位、2个参照公务员法管理事业单位、18个事业单位。2023年度“三公”经费财政拨款决算数41.14万元,比2023年度“三公”经费财政拨款年初预算54.55万元减少13.41万元。其中:

1.因公出国(境)费用。2023年度决算数0.00万元,与预算持平。

2.公务接待费。2023年度决算数0.00万元,与预算持平。

3.公务用车购置及运行维护费。2023年度决算数41.14万元,比2023年度年初预算数54.55万元减少13.41万元。

其中,公务用车购置费2023年度决算数0.00万元。公务用车运行维护费2023年度决算数41.14万元,比2023年度年初预算数54.55万元减少13.41万元,主要原因:公务车辆使用率较低。2023年度公务用车运行维护费中,公务用车加油7.79万元,公务用车维修17.64万元,公务用车保险9.8万元,公务用车其他支出5.92万元。2023年度公务用车保有量30辆,车均运行维护费1.37万元。

二、机关运行经费支出情况

2023年度使用财政拨款安排的基本支出中的日常公用经费支出,合计171.5万元,比上年减少36.59万元,减少原因:2022年公用经费有结转资金,2023年全部支出。

三、政府采购支出情况

2023年度政府采购支出总额531.05万元,其中:政府采购货物支出11.3万元,政府采购工程支出392.26万元,政府采购服务支出127.49万元。授予中小企业合同金额24.31万元,占政府采购支出总额的4.57%,其中:授予小微企业合同金额19.58万元,占政府采购支出总额的3.68%。

四、国有资产占用情况

截至12月31日,部门共有车辆47台,共计747.05万元;单位价值100.00万元(含)以上的设备0台(套)。

五、政府购买服务支出说明

2023年度政府购买服务决算13511.54万元。

六、专业名词解释

1.基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

2.项目支出:指在基本支出之外为完成特定行政任务或事业发展目标所发生的支出。

3.“三公”经费:是指单位通过财政拨款资金安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费指单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费指单位公务用车购置支出(含车辆购置税、牌照费)及单位按规定保留的公务用车燃料费、维修费、过路过桥费、保险费、安全奖励费等支出;公务接待费指单位按规定开支的各类公务接待(含外宾接待)支出。

4.机关运行经费:指为保障行政单位(含参照公务员法管理事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

5.政府采购:指各级国家机关、事业单位和团体组织,使用财政性资金采购依法制定的集中目录以内的或者采购限额标准以上的货物、工程和服务的行为,是规范财政支出管理和强化预算约束的有效措施。

6.政府购买服务:是指各级国家机关将属于自身职责范围且适合通过市场化方式提供的服务事项,按照政府采购方式和程序,交由符合条件的服务供应商承担,并根据服务数量和质量等因素向其支付费用的行为。

7.支出功能分类项级科目名词解释

(1)、 208社会保障和就业支出:反应政府在社会保障和就业方面的支出;

2080501 行政单位离退休:反映行政单位(包括实行公务员管理的事业单位)开支的离退休经费

2080502 事业单位离退休,反映事业单位开支的离退休经费

2080505机关事业单位基本养老保险缴费支出:反映机关事业单位实施养老保险制度,由单位缴纳的基本养老保险费支出

2080506机关事业单位职业年金缴费支出:反映机关事业单位实施养老保险制度,由单位缴纳的职业年金的支出

2080801 死亡抚恤反映按规定用于烈士和牺牲、病故人员家属的一次性和定期抚恤金、丧葬补助费以及烈士褒杨金

2082201 移民补助 反映大中型水库移民后期扶持基金安排的直接发给大中型水库移民的补助支出

2082701财政对失业保险基金的补助:反映财政对失业保险基金的补助支出

2082702 财政对工伤保险基金的补助:反映财政对工伤保险基金的补助支出

(2)、210卫生健康支出:卫生健康支出,反应政府卫生健康方面的支出;

2101101 行政单位医疗:反映财政部门安排的行政单位(包括实行公务员管理的事业单位)基本医疗保险缴费经费,未参加医疗保险的行政单位公费医疗经费,按国家规定享受离退休人员、红军老战士待遇的医疗经费

2101102事业单位医疗:反映财政部门安排的事业单位 基本医疗保险缴费经费,未参加医疗保险的事业单位的公费医疗经费,按国家规定享受离休待遇的医疗经费。

(3)、 211节能环保支出:反映政府环境保护管理事务支出;

2110299 其他环境监测与监察支出 反映除上述项目以外其他用于环境监测与监查方面的支出

2110301 大气反映政府在治理空气污染、汽车尾气、酸雨、二氧化硫、沙尘暴等方面的支出

2110302 水体 反映政府在排水、污水处理、水污染防治、湖库生态环境保护、水资水源地保护、国土、江河综合整治、河流治理与保护、地下水修复与保护等方面的支出

(4)、212城乡社区支出:反应政府城乡社区事务性支出

2120399 其他城乡社区公共设施支出:反映除上述项目以外,其他用于城乡社区公共设施方面的支出

2120801征地和拆迁补偿支出:反映新疆生产建设兵团和地方政府在征地和收购土地过程中支付的土地补偿费、安置补助费、地上附着和青苗补偿费、拆迁补偿费支出

2120803城市建设支出:反映土地出让收入用于完善国有土地使用功能的配套设施建设和城市基础设施还支出

2120804农村基础设施建设支出:反映土地出让收入用于农村供水保障、村庄公共设施建设和管护,以及与农业、农村直接相关的以工代赈等方面的支出

(5)、213农林水支出:反应政府农林水事务支出

2130126 农村社会事业:反应用于农村社会事业发展的支出

2130301 行政运行: 反映行政单位(包括实行公务员管理的事业单位)的基本支出

2130304 水利行业业务管理:反映用于水利行业业务管理方面的支出

2130305 水利工程建设:反映水利系统用于江、河、湖、滩等水利工程建设支出,包括堤防、河道、水库、水利枢纽、涵闸、灌区、供水、蓄滞洪区等水利工程及附属设备、设施的建设、更新、改造、病险水库除险加固、大型灌区改造,农村电气化建设等支出

2130306 水利工程运行与维护:反映水利系统用于江、河、湖、滩等治理工程运行与维护方面的支出,以及纳入预算管理的水利工程管理单位的支出

2130308 水利前期工作:反映水利规划、勘测、设计、科研及相关管理办法编制、资料整编、设备购置等基础性前期工作的支出

2130309 水利执法监督:反映水利系统纳入预算管理的事业单位开展水利执法监督活动的支出

2130311 水资源节约管理与保护:反映水资源节约、监管、配置、调度、保护和基础管理工作的支出

2130312 水质监测 反映水利系统纳入预算管理的水质监测事业单位的支出

2130314 防汛:反映防汛业务支出

2130321 大中型水库移民后期扶持专项支出 :反映中央财政划转大中型水库移民后期扶持基金的支出,包括对销售电量加价部分征收的增值税返还,以及用于解决水库移民遗留问题的定额补助

2130333 信息管理 反映水利系统纳入预算管理的信息管理事业单位支出

2130399 其他水利支出:反映上述项目以外其他用于水利方面的支出

(6)、221住房保障支出 集中反应政府用于住房方面的支出。

2210201 住房公积金:反映行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴、补贴,以及规定比例为职工缴纳的住房公积金

2210203 购房补贴:反映按房改政策规定,行政事业单位向符合条件职工(含离退休人员),军队(含武警)向转役复员离退休人员发放的用于购买住房的补贴

第四部分 2023年度部门绩效评价情况

一、重点项目支出绩效评价报告

一、项目概况。通州区第三、四阶段中小河道治理工程包括凤港减河、中坝河、凉水河、萧太后河环球影城段4条河道,长79公里,于2016年开工。目前,凤港减河扩挖段6.4公里未完工,其余河道全部完工,凤港减河治理工程未完工的主要原因是规划调整及拆迁未完成。

凤港减河(通大交界-市界)治理工程,起点通大交界,终点市界,长度33.758km(其中界河段长度3.267km)。于2015年2月24日取得区发改委《关于通州区凤港减河(通大交界-市界)治理工程实施方案的批复》(通发改【2015】181号),2015年12月15日取得区规划分局《关于通州区凤港减河(通大交界-市界)治理工程规划方案的批复》(规通函【2015】386号),2015年9月2日取得市发改委《关于通州区三四阶段中小河道治理工程补助资金的批复》(京发改【2015】2037号)。工程批复总投资为37875万元,由市政府固定资产投资解决,主要建设内容:河道疏挖扩宽,河底清淤,筑堤,建筑物改造,修建堤顶路等。

二、绩效评价工作开展情况

(一)绩效评价目的、对象和范围。

为了确保资金使用达到预期的绩效目标,对工程进度、质量等进行评价。

(二)绩效评价原则、评价指标体系(附表说明)、评价方法、评价标准等。

对本单位实施的项目资金支出绩效目标运行情况进行监控分析,根据分析结果填报《项目支出绩效目标执行监控表》、《项目支出绩效跟踪分析表》,撰写绩效监控分析报告,内容重点包括项目基本情况、项目实施情况、预算执行情况、绩效目标实现程度、存在问题及原因、采取的对策措施及其他需要说明的事项等,对审核提出的意见列入整改台账按要求整改,确保资金使用达到预期的绩效目标。

(三)绩效评价工作过程。

通过现场勘察、绩效运行数据采集、汇总分析等途径,负责对项目实施进行全程跟踪,按照绩效监控的规定和要求,做好有关情况、信息、数据的收集、统计、核实、报送等工作;及时解决和纠正绩效监控中发现的问题,按要求做好整改工作,目前项目绩效跟踪工作正常。

三、综合评价情况及评价结论

项目完成既定目标。

|

项目支出绩效自评表 |

|||||||||||||

|

(2023年度) |

|||||||||||||

|

项目名称 |

凤港减河治理工程 |

||||||||||||

|

主管部门 |

通州区水务局 |

实施单位 |

工程事务中心 |

||||||||||

|

项目负责人 |

肖羿 |

联系电话 |

13911351050 |

||||||||||

|

项目资金(万元) |

|

年初 预算数 |

全年 预算数 |

全年 执行数 |

分值 |

执行率 |

得分 |

||||||

|

年度资金总额 |

|

2000 |

2000 |

10 |

100.00% |

10 |

|||||||

|

其中:当年财政拨款 |

|

2000 |

2000 |

— |

|

— |

|||||||

|

上年结转资金 |

|

|

|

— |

|

— |

|||||||

|

其他资金 |

|

|

|

— |

|

— |

|||||||

|

年度总体目标 |

预期目标 |

实际完成情况 |

|||||||||||

|

完成工程 |

完成工程 |

||||||||||||

|

绩 |

一级指标 |

二级指标 |

三级指标 |

年度 指标值 |

实际 完成值 |

分值 |

得分 |

偏差原因分析及改进措施 |

|||||

|

产出指标 |

数量指标 |

指标1:完成6.4公里 |

6.4 |

6.4 |

10 |

10 |

|

||||||

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

||||||||

|

质量指标 |

指标1:全部合格 |

合格 |

合格 |

10 |

10 |

|

|||||||

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

||||||||

|

时效指标 |

指标1:年底完成 |

年底完成 |

完成 |

20 |

20 |

|

|||||||

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

||||||||

|

成本指标 |

指标1:按合同实施 |

符合 |

符合 |

10 |

10 |

|

|||||||

|

社会效益 指标 |

指标1:提高防洪 |

符合 |

符合 |

10 |

10 |

|

|||||||

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

||||||||

|

生态效益 指标 |

指标1:提高周边环境 |

符合 |

符合 |

10 |

10 |

|

|||||||

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

||||||||

|

可持续影响指标 |

指标1:水环境提升 |

符合 |

符合 |

10 |

10 |

|

|||||||

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

||||||||

|

满意度 指标 |

服务对象满意度指标 |

指标1:周边满意90.00% |

|

90.00% |

10 |

10 |

|

||||||

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

||||||||

|

总分 |

100 |

100 |

|

||||||||||

四、绩效评价指标分析

(一)项目决策情况。项目执行良好。

(二)项目过程情况。按计划完成工程建设。

(三)项目产出情况。截止目前,拨付施工预付款2673.81万元,如期完成本年度预期绩效目标。

(四)项目效益情况。无。

五、主要经验及做法、存在的问题及原因分析

项目绩效目标的细化存在不足,今后在编制绩效目标的过程中,会依据项目的实施内容、实际情况及需求等,根据投入管理、财务管理和业务管理细化管理类目标,根据项目产出的数量、时效和质量细化产出类目标,根据项目应取得的实际效果细化效果类目标,从而加强项目绩效目标细化的精确度,并根据细化目标设置相关指标,明确相关指标值,提升预算管理水平,提高目标对项目实施的约束力。

六、有关建议

无

七、其他需要说明的问题

无

二、项目支出绩效自评表

见附件

2023-602-北京市通州区水务局决算草案报表

2023-602-北京市通州区水务局决算草案报表 水务局(部门)自评表

水务局(部门)自评表

主办:北京市通州区人民政府 承办:北京市通州区人民政府办公室、通州区政务服务和数据管理局 政府网站标识码:1101120001 京公网安备 11011202002947号 京ICP备20015255号-1

官方微博

官方微信

您访问的链接即将离开“北京通州区政府”门户网站

是否继续?